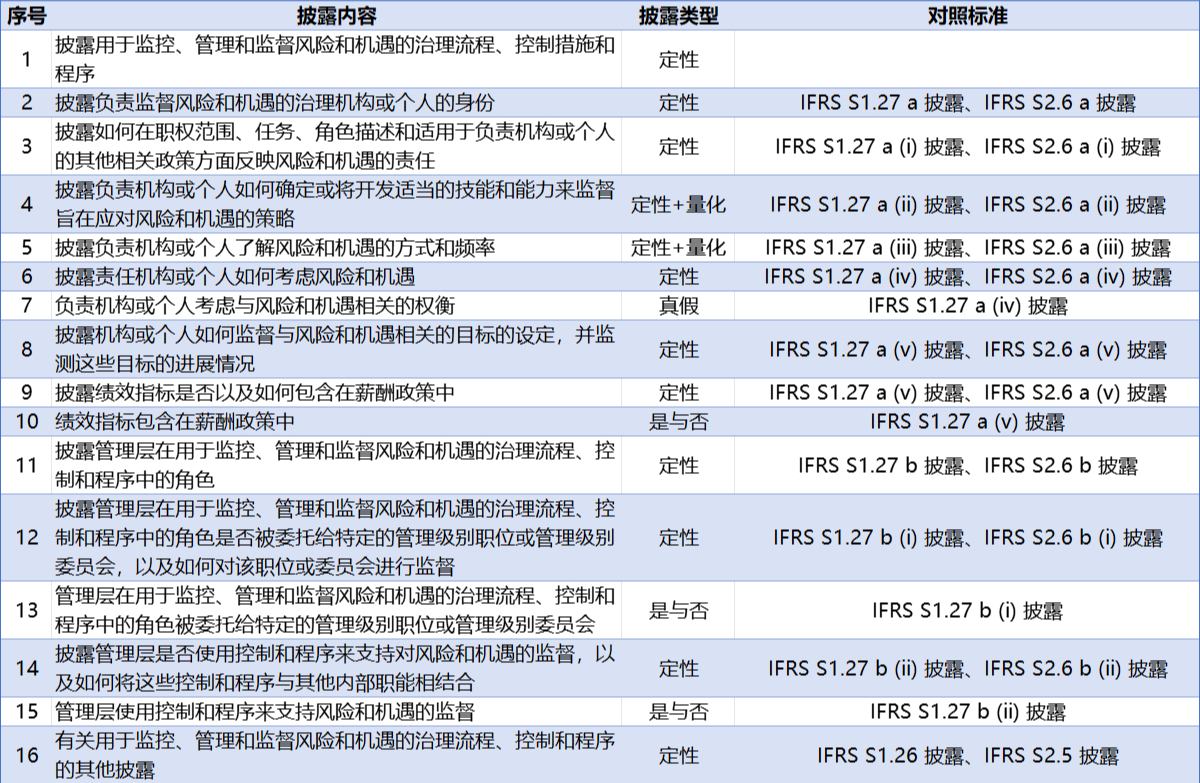

原文链接:https://res.cenews.com.cn/h5/news.html?id=1086186

2023-09-26 来源:中国环境 作者: 中环报记者徐卫星

国际会计准则(IFRS)旗下ISSB于2023年6月26日正式发布《国际财务报告可持续披露准则——可持续相关财务信息一般披露要求》(IFRS S1)和《国际财务报告可持续披露准则——气候相关披露》(IFRS S2)。

上述最新准则计划从2024年1月1日开始生效,为全球企业可持续相关信息披露奠定了基本统一框架。

那么,两项披露准则会对披露企业带来哪些影响?

指导企业从四大方面披露相关信息

据了解,ISSB全称为International Sustainability Standards Board(国际可持续发展准则理事会),是国际独立的标准制定机构,由国际财务报告准则基金会(IFRS)发起组建,于2021年11月3日在第26届联合国气候变化大会上正式启动,旨在制定与国际财务报告准则( International Financial Reporting Standards,IFRS)相协同的可持续发展报告准则。

上海青悦相关负责人向记者介绍,两项披露准则指导企业从四大方面披露相关信息,分别为:公司治理(Governance),主体监测和管理相关风险和机遇的治理组织架构,相关工作流程等;战略(Strategy),主体应对相关重大风险和机遇时所制定的战略;风险管理(Risk management),主体识别、评估、优先考虑和监控相关的风险和机遇的流程;指标和目标(Metrics and targets),主体在相关风险和机遇方面的绩效表现,实现主体设定或法律要求实现的任何目标的进展情况已取得的进展,尤其是量化的目标与数据等。

“区别于其他的披露标准,ISSB要求企业披露负责可持续发展的个人或者机构相关信息,如相关机构或个人的角色及职权范围;是否具备相应的能力来开展工作,包括相关能力培养计划等;参与可持续发展事务的方式及频率;如何参与风险与机遇目标的制定并监测相关进展以及薪酬体系等。”上海青悦负责人介绍。

以钢铁为例,如何满足ISSB披露要求?

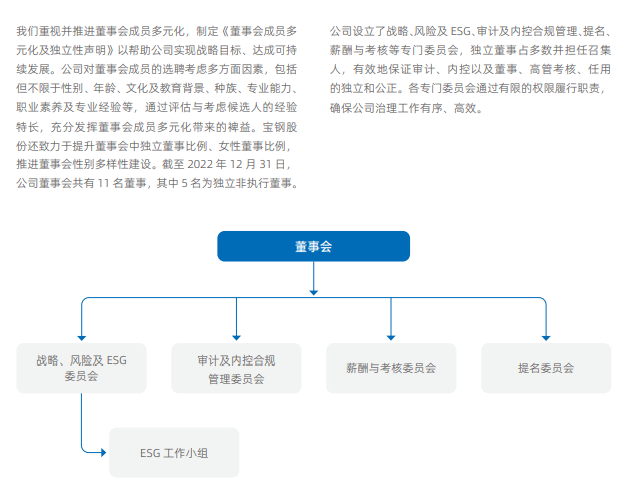

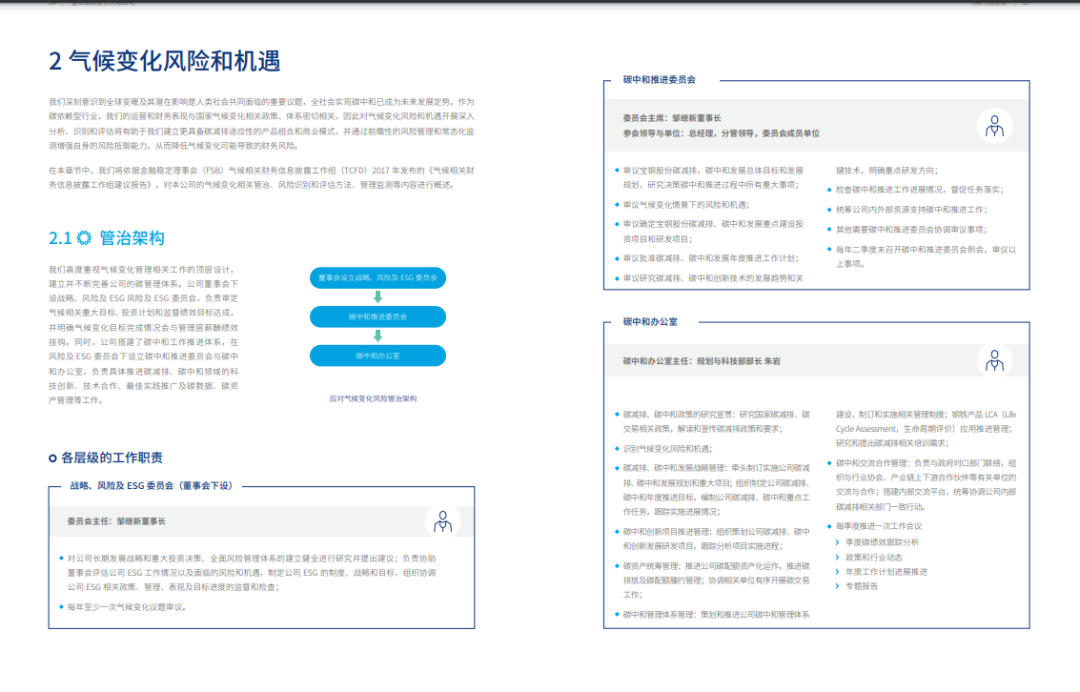

以宝钢股份(600019.SH)为例,其在《2022可持续发展报告》中披露了自身ESG治理架构,负责涵盖气候变化、安全与健康、人权等议题的实施。

从上图可以清晰看到宝钢股份ESG治理架构组成情况,相关的职权范围,特别是董事会同ESG执行机构如何配合开展工作,各自的权责又有何不同。对于薪酬体系的设置也有明确提及。而在定量数据上,目前有清晰披露“公司战略、风险及 ESG 委员会于报告期内召开 2 次会议审议 ESG 相关议案”。

从实际披露来看,宝钢股份的披露已经满足了IFRS S1和IFRS S2的相关要求,但对于相关能力培养缺少披露(对于IFRS S1. 27a (ii)和IFRS S2.6a (ii)的回应不够充分)。

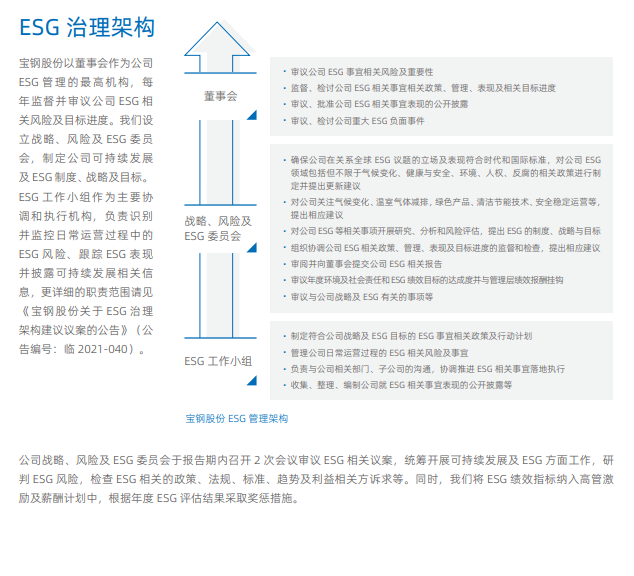

在环境议题方面,宝钢股份对于自身环境管理体系和气候变化应对治理架构也做出了较为清晰的披露,明确了议题治理如何与ESG治理架构相衔接。

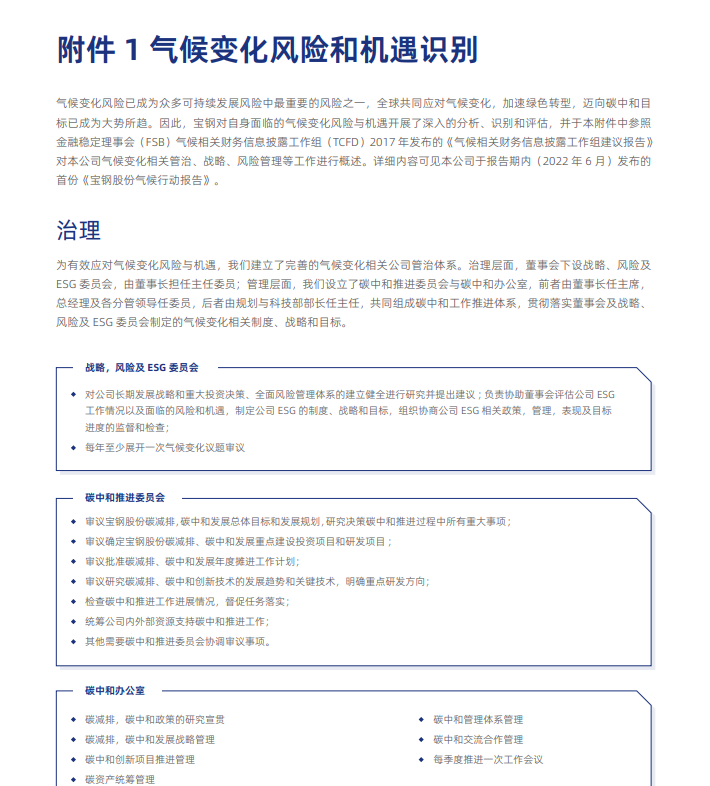

另外,宝钢股份也有发布专门的气候行动报告,由于其2022年度报告仍未发布,以其2021年度报告作为参考,可以看到其对于气候变化议题的管治架构也作出了清晰的披露。

从决策层、管理层再到执行层,企业应该怎么做?

上海青悦认为,在遵循ISSB标准披露公司可持续发展的治理(governance)部分时,企业对于标准中规定的披露项应从决策层、管理层再到执行层加强“自上向下”的顶层设计。

在决策层,可考虑新设立负责可持续发展治理的董事会层面的可持续发展委员会,或者改组风险管理委员会加入可持续发展职责等,以及负责监督可持续发展相关风险和机遇的个人等。

“考虑到企业可持续发展涉及战略方向,包括重大投资、业务范围、产品线、组织架构、人力资源、能源结构等系列调整,最好是由董事长所在的董事会层面委员会来负责可持续发展议题,其他负责任何单一或者某几个职能的副职恐怕都难以实际承担此重大责任。”上海青悦负责人认为,决策层除了组织架构层面调整,还要制定整个公司层面的可持续发展管理制度,确保决策层、管理层、执行层的可持续发展职能顺畅运转,包括后续的可持续发展风险与机遇的判断、战略调整、在各个职能部门的落实等。治理是一个动词,除了治理架构,还要确保架构中各种命令、信息流、数据流的上下乃至横向等流通、有效。

在管理层,可以设立ESG管理办公室及负责人,可以考虑由董秘办或者总经理办公室来负责,也可以考虑单独成立一个部门,但都需要专人负责,以及决策层董事会层面正式发文授权,否则在协调采购,生产,销售,财务等各个职能部门,或者子公司及各个分支机构时权威不够,可持续发展转型时面临惯性及阻力是正常情况,没有充分的授权,推进将极为困难,ESG管理也将流于形式、不了了之。

上海青悦负责人表示,ESG管理办公室的职能之一类似项目经理,应该确保公司决策层的可持续发展决策能够在各个职能部门落地,各种可持续发展相关管理措施要组织渗透到各个职能部门的日常管理中,相关数据要能收得上来。比如公司降碳目标,要协调能源结构调整、生产部门工艺与设备节能调整、研发与设计部门在产品上基于LCA的调整,市场部门开拓低碳绿色客户,采购绿色低碳原材料等。同时,还有一个重要职能是为决策层提供可持续发展相关咨询建议,比如转型低碳钢铁的技术路径、未来市场低碳要求、如何与钢铁行业国际ESG披露标准对标、披露哪些具体的关键绩效,竞争对手绩效水平,按当前数据披露可能带来的影响,包括对ESG评级与投资的影响等,承担参谋角色或者引入外部智力。

另外,管理层一个重要的职能是培训,必须让管理层自身及各个职能部门认识到可持续发展的必要性、重要性、紧迫性、自觉性,必须通过培训及管理层面的考核制度等确保可持续管理从决策层战略/量化目标拆解并真正有效落实到各个职能部门及分支机构的日常运营中。比如通过当前主要钢铁用户在低碳绿色方面的要求,对于供应链基于LCA的碳足迹要求,同行竞争对手的低碳绿色行动与进展,当前机制存在的不适应的点等。

“总之,管理层是一个转换中枢,是把公司可持续发展战略真正与日常运营管理有机结合起来,能够真正落地的关键。钢铁企业普遍部门众多,管理复杂,这个转换非常重要。”上海青悦负责人表示。

最后在执行层,具体到安全、环境、能源、客户服务、人力资源等各个具体议题管理,以及大量的分支机构管理等执行层面,都需要在组织架构及组织职能上做出正式的调整,把可持续发展相关的要求落实到人,写入到机构的管理制度、工作流程中,责任明确,可追责、可奖罚。

“这个需要决策层及管理层的统一顶层设计的流程制度,也需要各个执行部门从组织、制度、流程上进行内化。”上海青悦负责人举例,比如能源部门要增加考虑煤炭/焦炭等含碳量高低检测等,对未来碳核算的影响;再比如环保部门在超低排放改造中,要考虑什么样的技术方案才能同时减少碳的排放,甚至是对周边生态及生物多样性的影响;市场部门应该加强对目标客户对于低碳绿色钢铁需求的变化与趋势,竞争对手在提供绿色钢铁方面的进展,未来公司应该向哪个市场及客户群体聚焦。

除了气候风险以外,不同钢铁企业也会面临其他重要的议题,如直接拥有铁矿的钢铁企业,还应当考虑矿山开采的生物多样性问题;在水资源相对缺乏地区的钢铁企业还应当考虑水风险影响。

编辑:乔建华