原文链接:https://res.cenews.com.cn/h5/news.html?id=1089239

2023-10-16 来源:中国环境 作者: 中环报记者徐卫星

国际会计准则(IFRS)旗下ISSB发布的《国际财务报告可持续披露准则——可持续相关财务信息一般披露要求》(IFRS S1)和《国际财务报告可持续披露准则——气候相关披露》(IFRS S2)(以下统称《准则》)计划从2024年1月1日开始生效。

在上一篇《评点ESG报告 |以钢企为例,谈ISSB最新准则对披露企业有何要求?》中,我们以钢企为例,梳理了两项披露准则将对披露企业带来哪些影响。本期《评点ESG报告》系列将从战略(strategy)部分着手,系统分析钢铁企业在发布报告时应如何披露以满足ISSB披露要求。

不只提出战略目标,应做进一步分解和细化

过去,企业在对于相关议题战略的披露时,往往只是提出了一个战略目标的概念,对于整体大的战略体系分析还不够充分。而《准则》系统性地指导企业进行战略分析,特别是深度挖掘战略目标是如何一步步设定的。

上海青悦相关负责人向中国环境APP介绍,战略披露共分为风险与机遇分析、商业模式和价值链影响、战略与决策分析、财务影响分析和弹性分析五部分。整体而言,企业应设立整体的可持续或气候变化战略目标并施行,特别是在气候战略目标设定的时候要充分考虑所在国家地区的相关法规要求和国际公约要求。

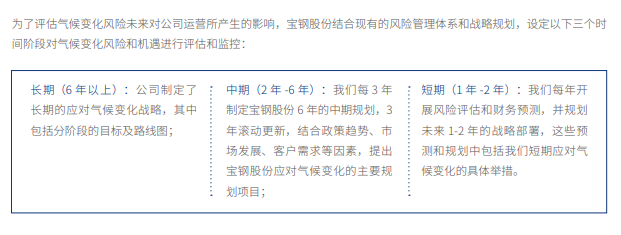

其中,在风险与机遇分析方面,《准则》提出,企业应选择适合的温控场景来进行情境分析,并分别从短期、中期、长期来分析自己可能面对的风险与机遇。同时,企业也应当对短期、中期和长期的划分依据进行说明,特别是各不同时期如何同企业自身战略决策相结合进行。

在商业模式和价值链影响方面,企业应对可能面对的风险和机遇对自身商业模式或价值链的影响进行分析,特别是受相关影响最为集中的部分进行分析,如地址位置、生产设施、资产类类型等。

在战略与决策分析方面,企业应披露自身在战略决策时如何考虑和应对可能面对的风险和机遇。在气候方面,业务模式又将如何调整来应对可能的风险和机遇。企业应披露自身气候相关过渡计划,并分别从直接措施(如改变生产工艺、搬迁等)和间接措施(如客户、供应链合作等)两个方面来披露当前和未来减缓及适应气候变化所作的努力。针对所设定的气候目标,企业又将如何实现,并就实现过程提供了哪些资源支持。针对过往已经披露的相关计划,企业应披露在报告期所取得的进展,特别是气候方面相关进展。同时,企业如何考虑的风险和机遇之间的权衡,例如在新业务地点选取时如何考虑对环境和周围社区就业等的影响。

在财务影响分析方面,企业应对可能面对的风险和机遇在报告期如何影响及实际影响自身的财务状况、财务业绩和现金流量等进行分析。而在短期、中期和长期,又将有如何影响,也要进行分析,在财务规划时又将如何考虑也需要进行相关披露。若相关财务报表中资产和负债的账面价值在下一个年度报告期内可能存在重大调整风险和机遇的情况,也应进行说明并披露。考虑到不同企业面临的实际情况不同,企业的能力也不尽相同,某些风险和机遇的影响可能暂时无法预估或无法进行定量分析,则需要进行相应的解释说明。

在弹性分析方面,企业应披露与风险相关的战略和商业模式弹性评估。

案例分析:宝钢Vs安赛乐米塔尔为了更直观了解企业战略披露如何更好满足ISSB披露要求,本篇选取了国内外两家钢铁企业已发布的报告进行分析。

宝钢股份(600019.SH)在《2022可持续发展报告》中有对自身整体的战略目标进行披露。

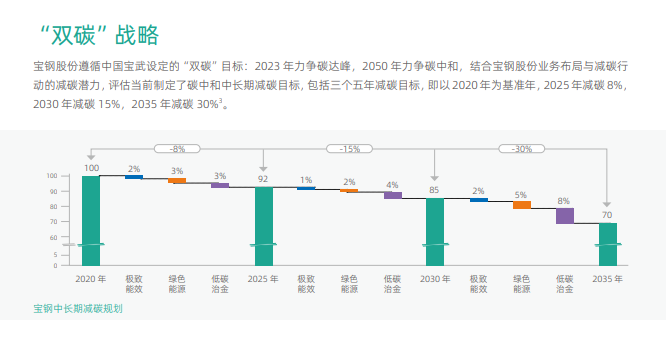

而在气候议题方面,则通过引入时间轴的方式,明确了中长期的双碳战略目标并设定了清晰的降碳指标。

从实际披露来看,宝钢股份的整体的战略披露并不能满足ISSB的披露要求,仍有较大可提高空间。

从宝钢股份2021年度气候行动报告的披露来看,对于战略的披露则相对完善。

报告中,对于整体的碳中和战略做出了清晰的规划并明确了相关技术路线图。

宝钢股份也明确披露了对于风险的识别与评估方法,并融入到战略决策当中。同时,对于不同短、中、长期的划分也做出说明和解释。

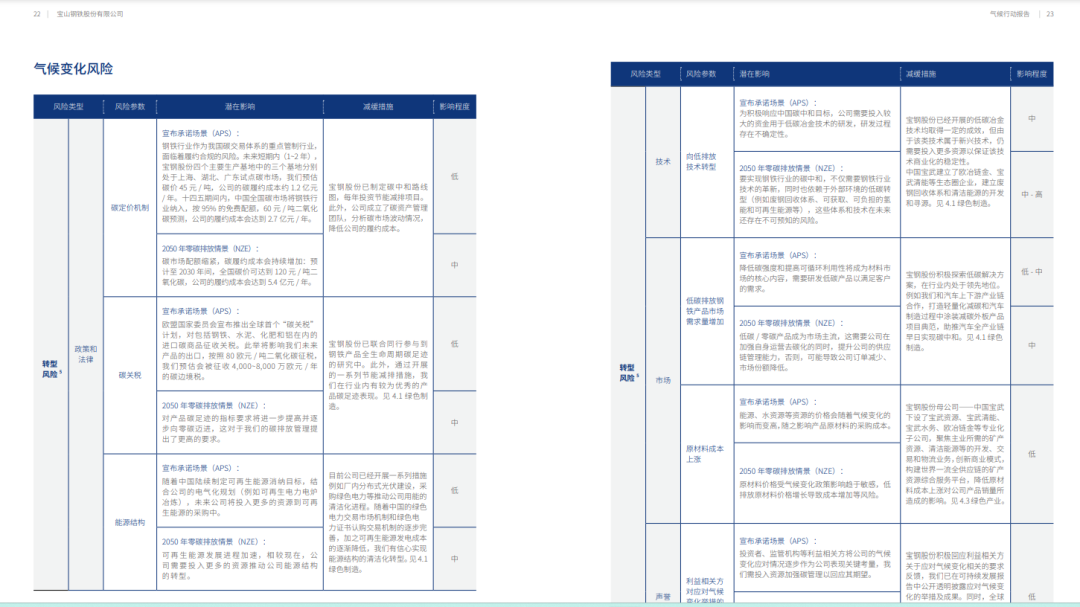

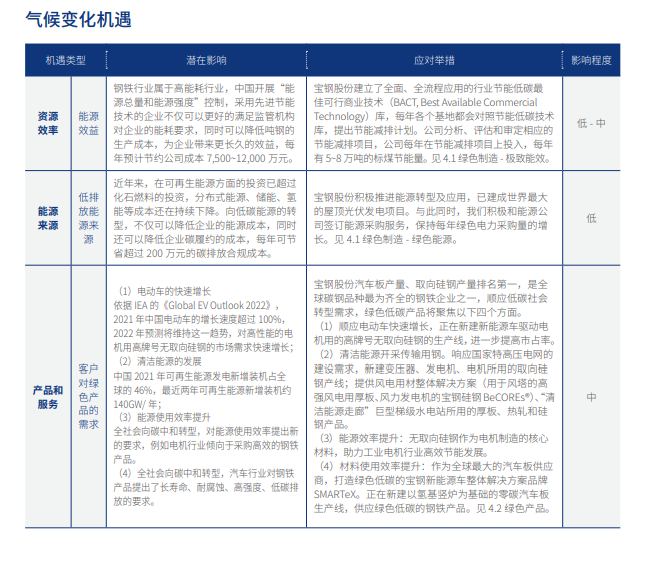

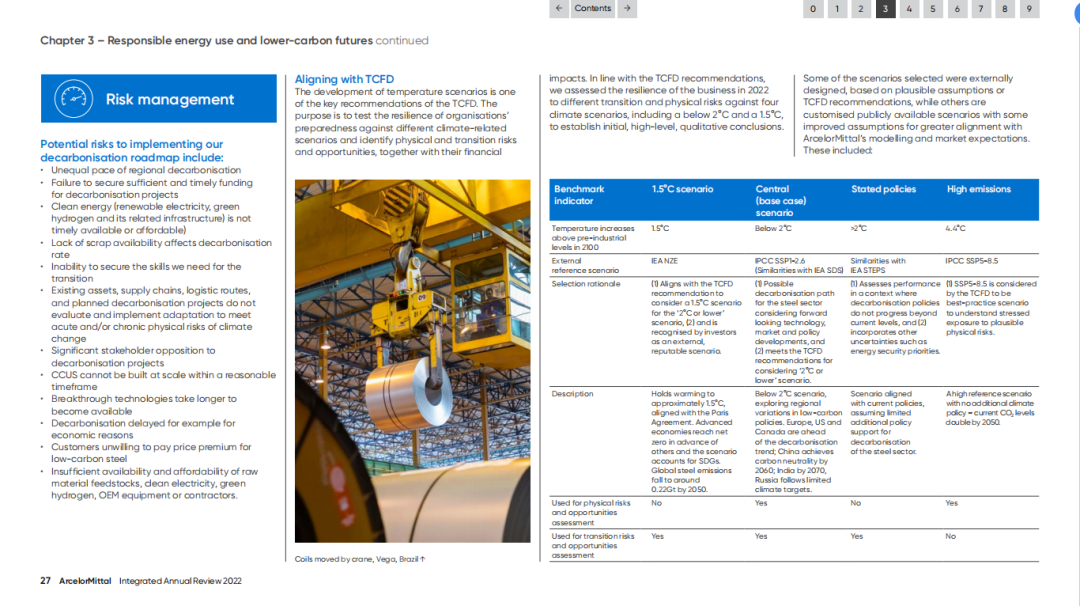

针对不同时期可能面临的风险和机遇,宝钢股份有做出清晰的披露。同时,其也选择了合适的温控场景并进行分析相应的气候转型风险、实体风险分析,分析涵盖对于自身财务影响,自身的减缓措施和影响程度。

上海青悦认为,总体来看,宝钢股份对于气候变化应对议题的战略篇披露比较翔实,可以满足IFRS S2中大部分的披露要求。但是对于IFRS S2.13 b对受气候风险和机遇影响最集中的商业模式或价值链进行分析、IFRS S2.14 a (iv) 气候相关过渡计划的披露回应相对则没有那么充分。而财务分析当中,虽有涉及但结合IFRS S215和16的披露要求来看,仍不够充足,后续可以进一步提高。(报告链接:https://res.baowugroup.com/attach/2022/06/24/41eb7f023c464e5da4e00f853a01b15c.pdf)

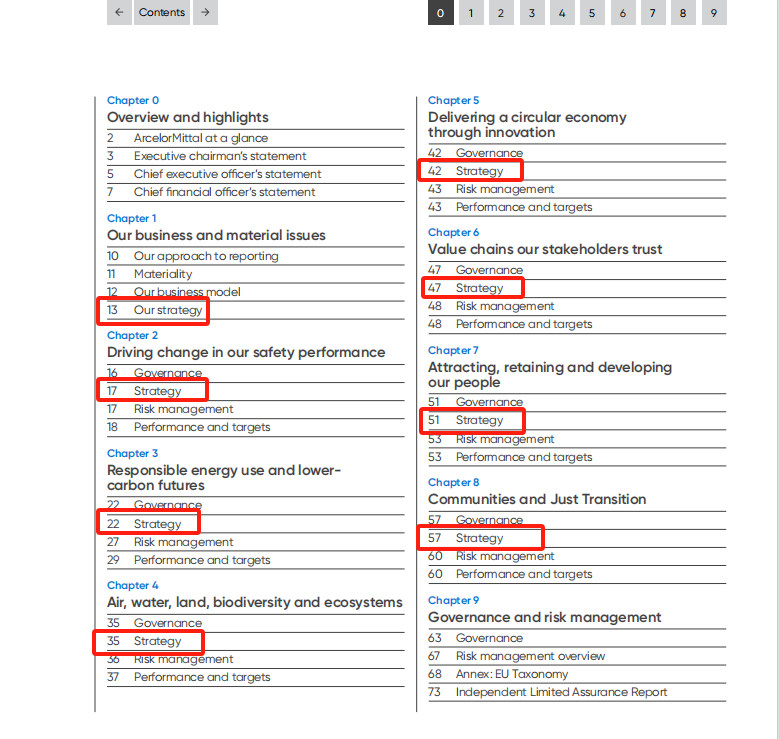

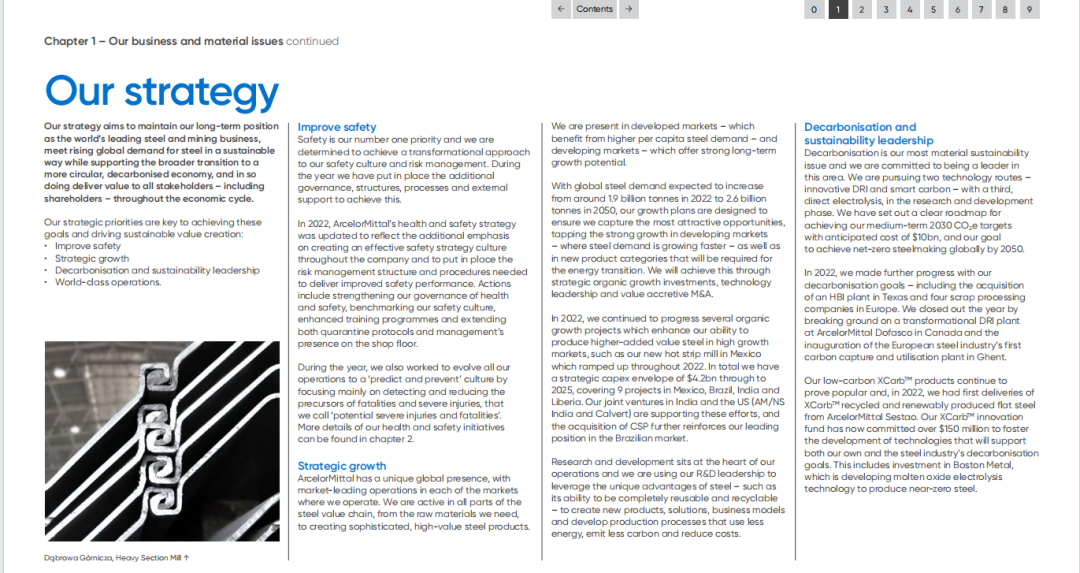

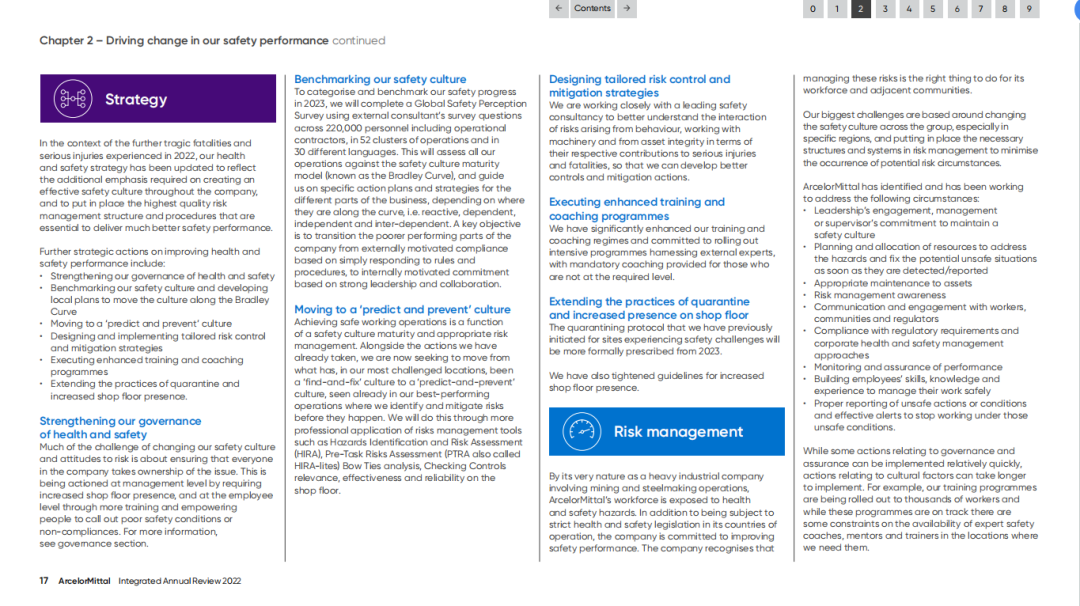

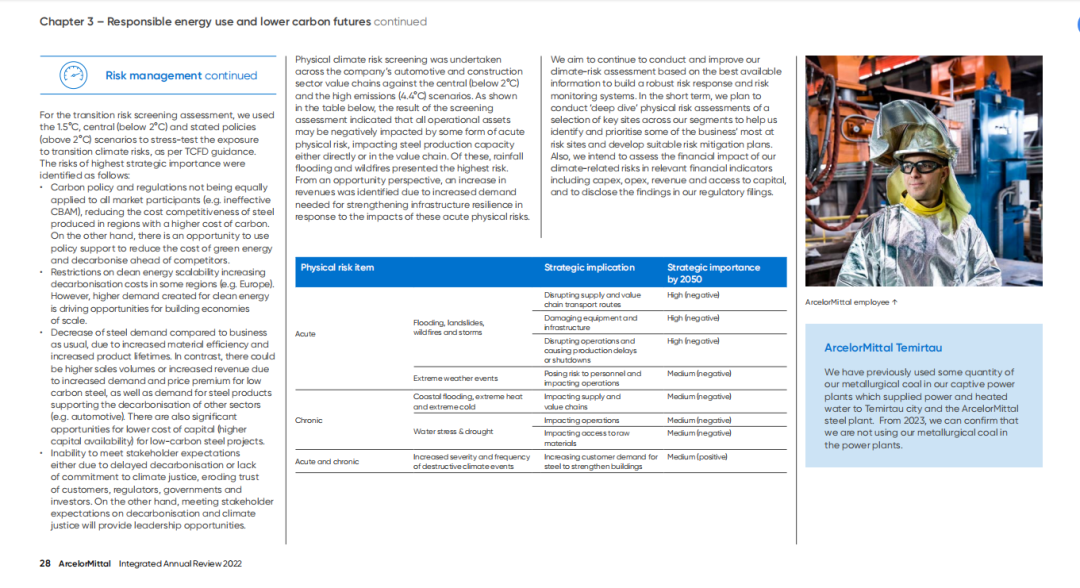

再以国外钢企为例,安赛乐米塔尔集团则在其2022年报《ArcelorMittal Integrated Annual Review 2022》中披露了自身整体战略和在各个可持续发展议题的战略,涵盖了安全、能源、环境、循环经济、价值链等议题,并对低碳发展也就是气候变化应对议题做出了重点披露。 相对于宝钢股份而言,安赛乐米塔尔在战略上的披露要更为详尽,对更多的可持续发展议题进行了回应。

从具体的披露内容来看,也基本满足了IFRS S1和S2的相关要求。但是对于风险和机遇的分析,相对显得不足,特别是在气候风险和机遇分析当中,对于财务影响的分析不够,对IFRS S1.33、34、35和IFRS S2.14、15、16的回应不够充分。(报告链接:https://annualreview2022.arcelormittal.com/)

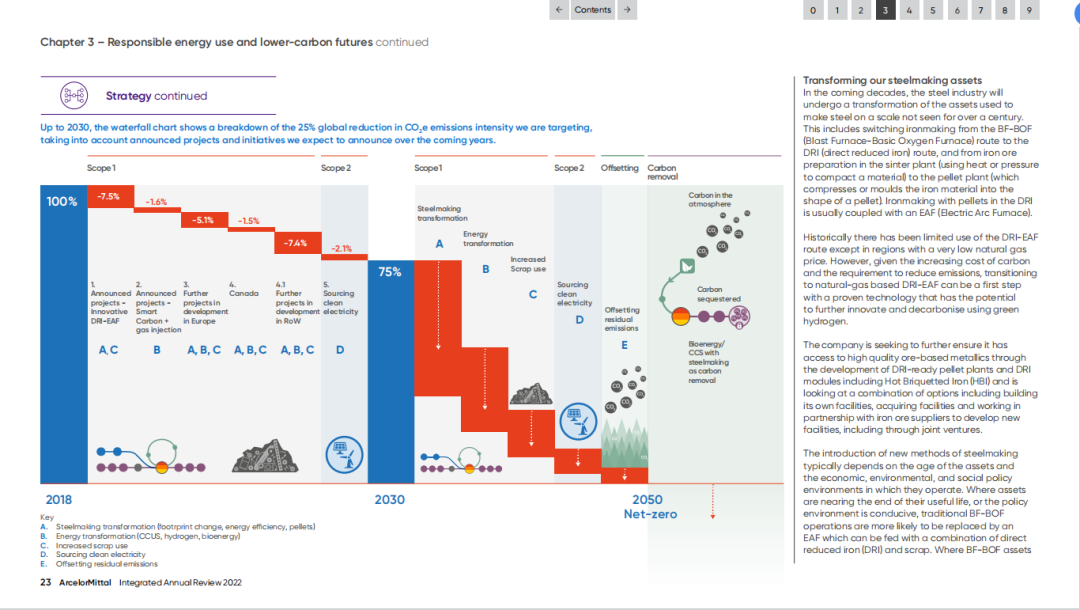

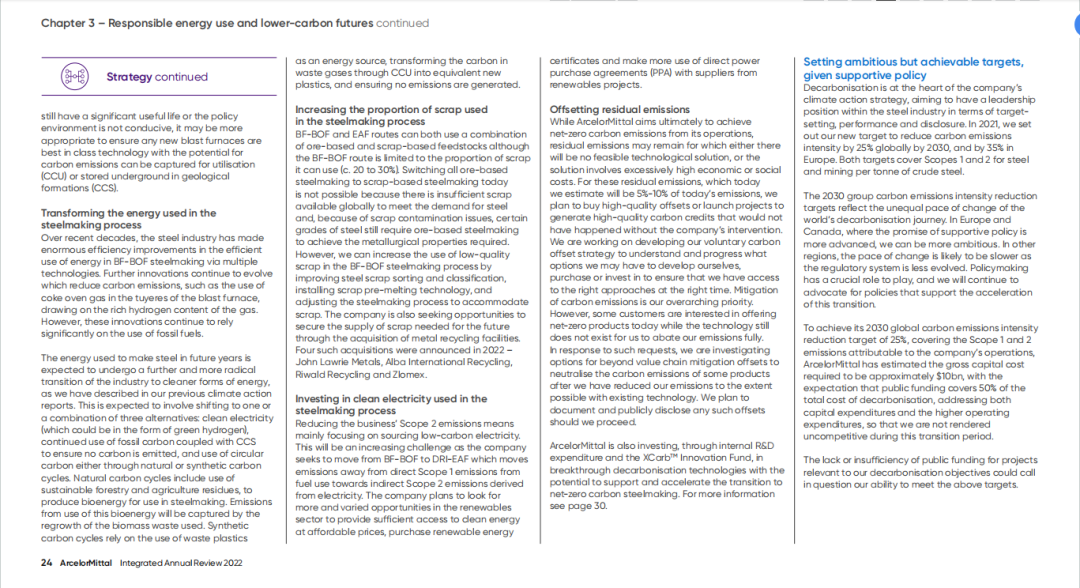

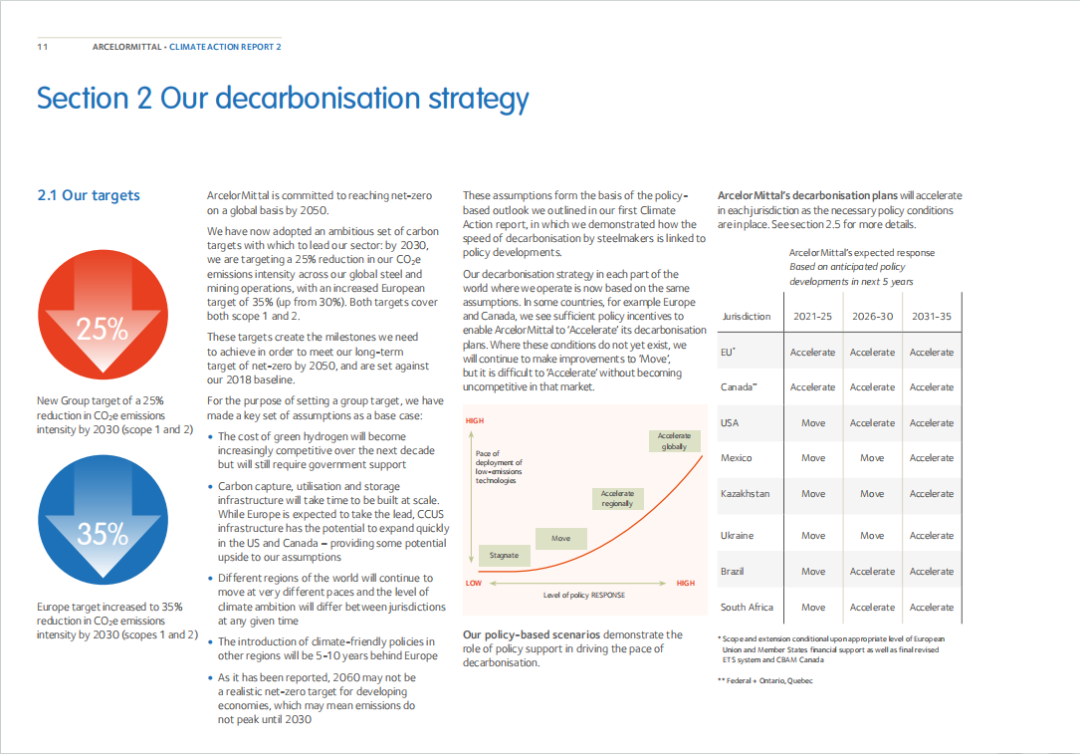

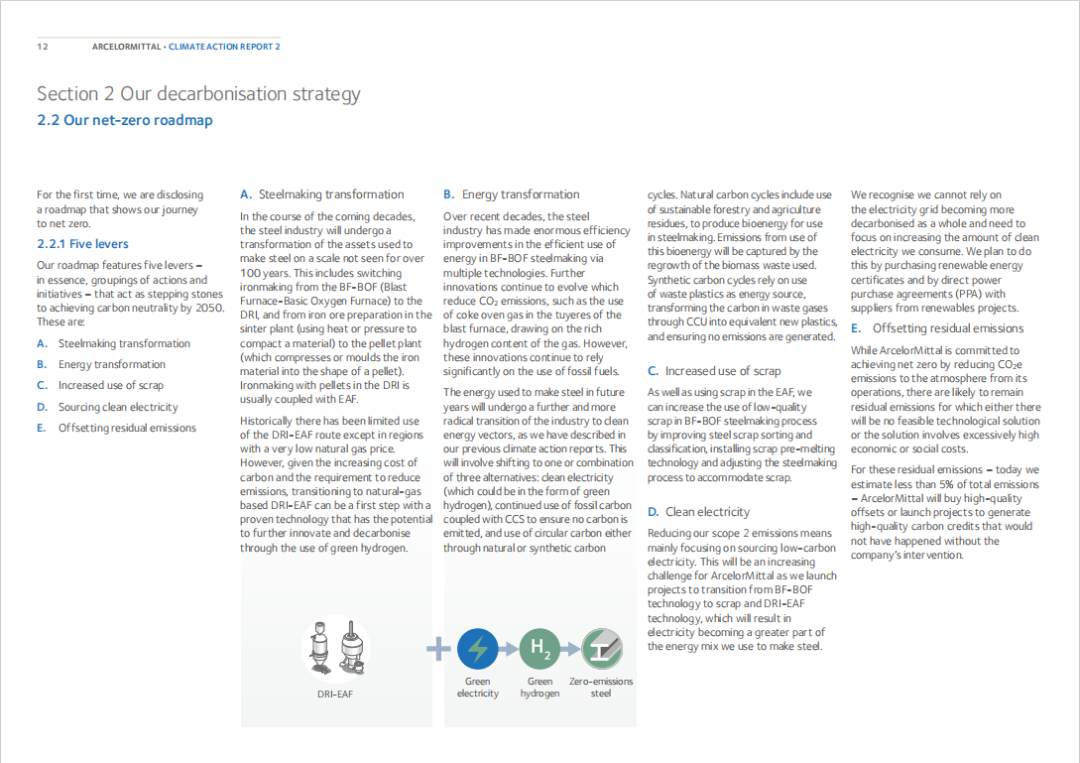

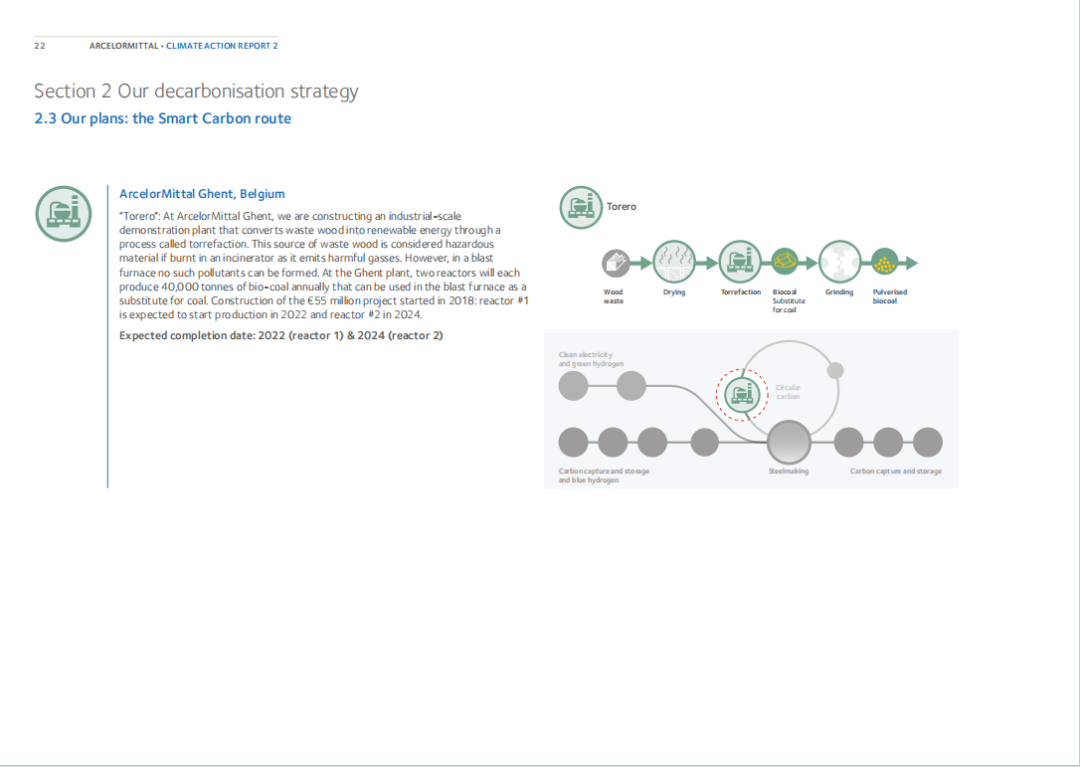

从安赛乐米塔尔集团2021年度气候行动报披露来看,其有明确披露2021年气候进展,对于自身的脱碳战略和净零路线图也做出了清晰的披露。

在净零路线图披露时,其也结合具体的项目进展进行了更为详细的披露。

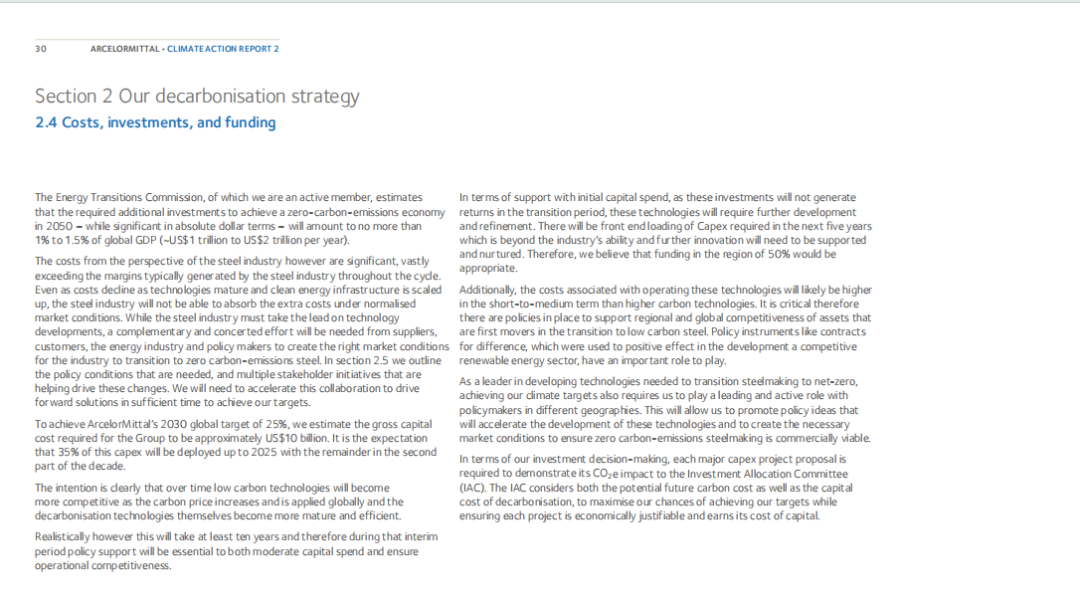

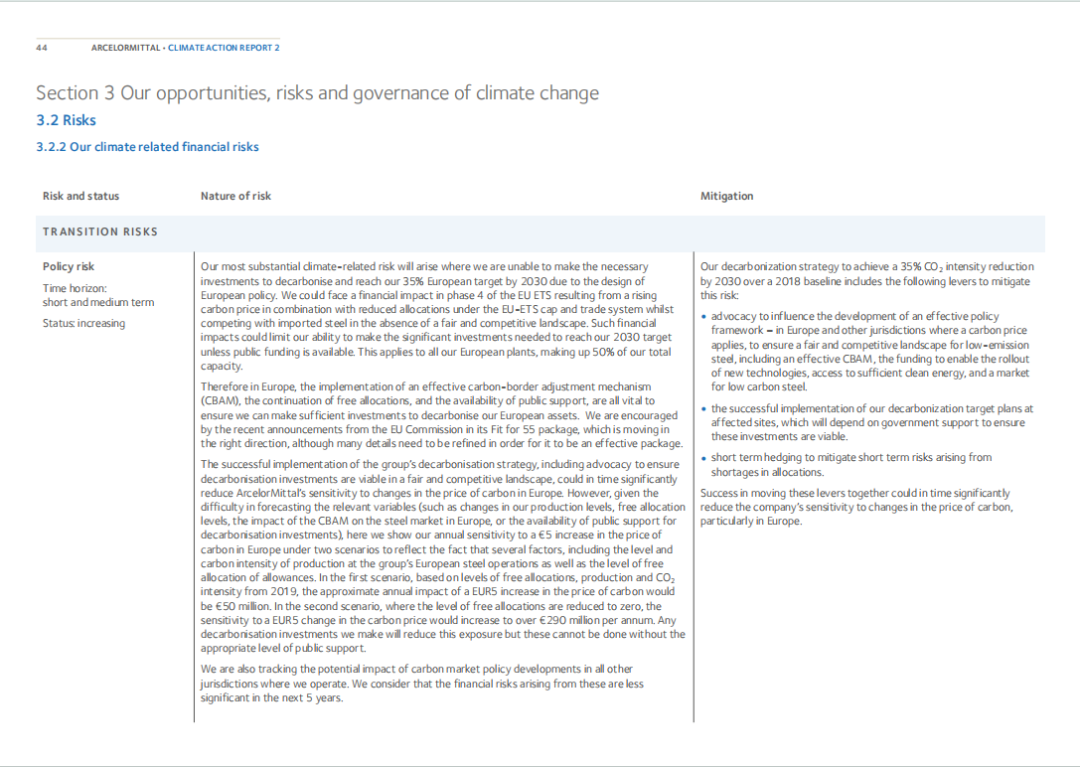

相较于年报,气候行动报告中的财务影响分析则相对较具体,能够有一些量化数据来让读者更直观了解相关情况。

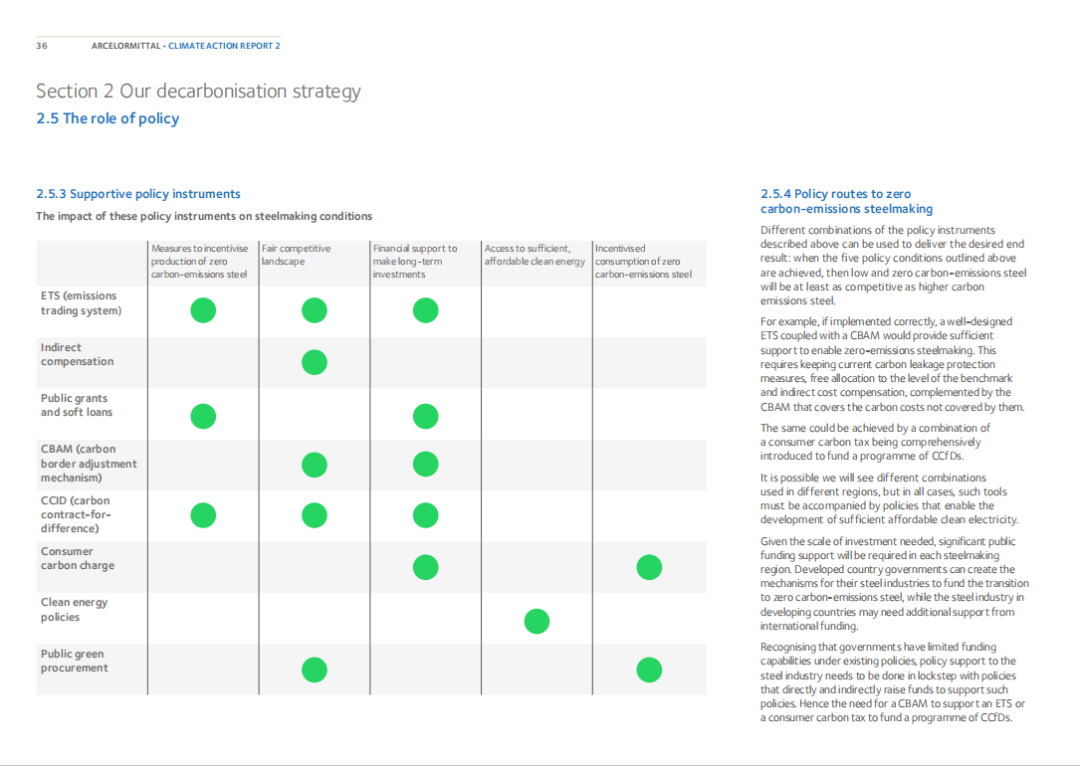

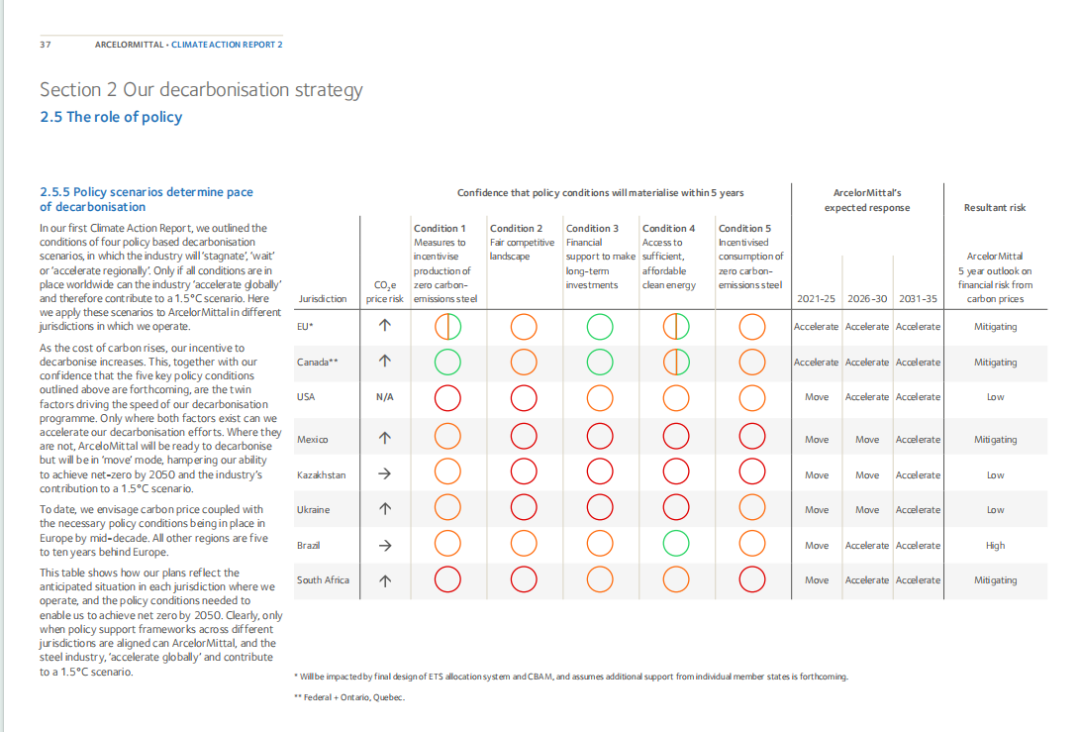

对于风险和机遇的分析中,也针对不同政策不同和对不同业务地区的影响作出了形象的分析。

总体来看,安赛乐米塔尔集团对于气候议题的战略披露还是较为详尽的,披露较好。(报告链接:https://annualreview2022.arcelormittal.com/media/jv0jm0ok/car_2.pdf)

提出更高要求:探索更多形式更好展示自身战略综上所述,不同于过去的一些披露准则对于战略(strategy)的披露要求,ISSB对于战略的披露要求会更为详尽,其中融合了相关机遇和风险的分析、财务影响分析等,需要企业披露大量的内容。因此,也需要企业在后续的实际披露过程中,逐步探索应当以何种形式来更好地向利益相关方展示自己的战略部分,特别是要结合图表等工具,来让定性和定量内容更加清晰直观。

对此,上海青悦向企业提出建议,一是对于战略的披露,应当先整体披露自身大的可持续发展战略,同时结合自身实际,对于如安全、环保、气候等一些重要议题的战略再单独进行披露;二是应披露不同时期,企业所面对的不同风险和机遇并对影响程度,特别是财务的影响进行分析。在披露时,应考虑图表文字相结合的形式来更直观展示各项信息。三是针对大型跨国钢铁集团,应区分不同国家(地区)的不同政策法规来针对性分析,清晰展示不同地区所面临的不同境况。

编辑:乔建华