原文链接:https://res.cenews.com.cn/h5/news.html?id=1092862

2023-11-01 来源:中国环境 作者: 中环报记者徐卫星

在上两篇《评点ESG报告 |以钢企为例,谈ISSB最新准则对披露企业有何要求?》《评点ESG报告 | ISSB新准则要求下,不能只提战略目标那么简单》中,我们以钢铁企业为例,分析了明年起就要生效的ISSB两项最新准则《国际财务报告可持续披露准则——可持续相关财务信息一般披露要求》(IFRS S1)和《国际财务报告可持续披露准则——气候相关披露》(IFRS S2)对披露企业会带来怎样的影响,以及从战略(strategy)部分着手,系统分析企业在发布报告时应如何披露以满足ISSB披露要求。

本期《评点ESG报告》系列我们聚焦从风险管理(Risk management)的角度,钢铁企业应该如何披露相关内容。

风险管理应披露哪些信息?

通过战略篇的分析,企业已经披露了自身可能面对的可持续风险与机遇,因此在风险管理篇,将侧重于风险的管理流程上,应披露自身识别、评估、排序和监控与可持续发展相关的风险和机遇的流程。

上海青悦相关负责人向记者表示,具体而言,企业应当披露以下信息:一是企业风险管理和机遇识别的流程及相关政策;二是如何使用情境分析来进行风险管理和机遇识别,特别是在气候风险和机遇方面;三是相比于上个报告周期,风险管理和机遇识别流程及相关政策是否存在调整,并披露调整内容。

中外钢企对比,孰优孰劣?

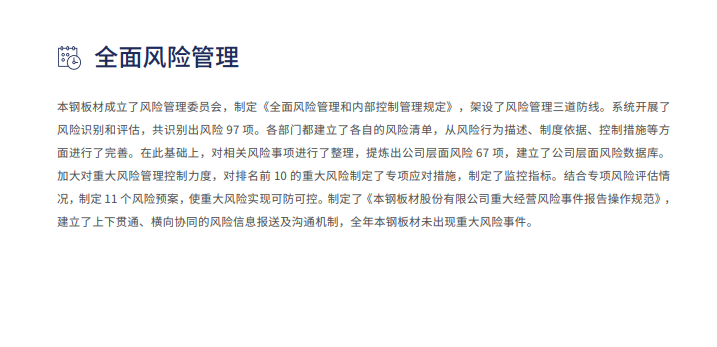

以本钢板材( 000761.SZ)为例,其在《2022年社会责任报告》中对于自身风险管理架构有进行披露。通过其披露,较好回应了自身风险管理和机遇识别的流程及相关政策,但缺少报告期风险管理政策是否调整的披露和情境分析。

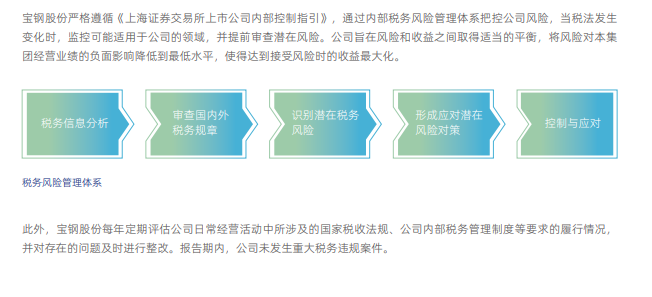

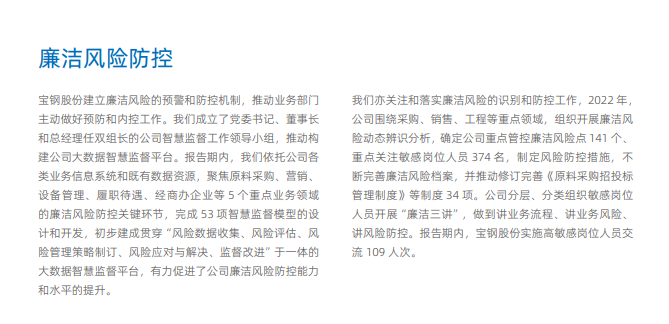

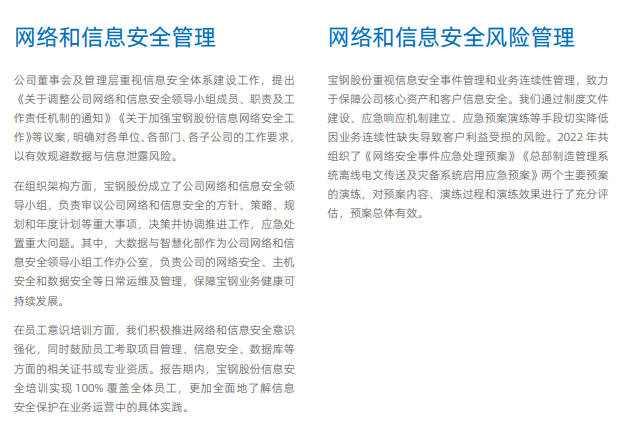

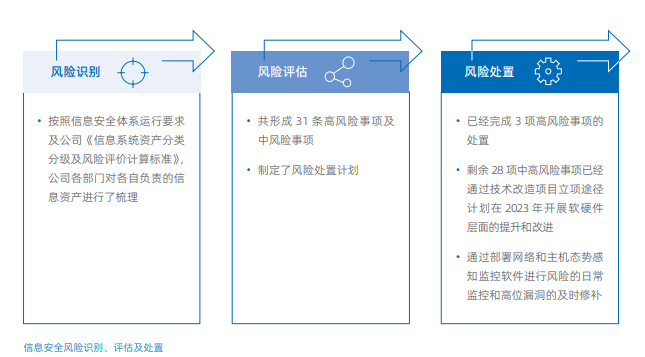

对比来看,宝钢股份(600019.SH)在《2022可持续发展报告》中对风险管理的披露则更加详细,其披露了自身风险管控体系,并对于税务、廉洁、信息安全、质量、环境等进行了专项披露,满足了ISSB的披露要求。

在整个风险管理上,宝钢股份共设置项目团队,运营改善部和战略、风险及ESG委员会三层架构,相互协调开展工作。另外,又通过风险研判。决策风险评估、风险防控协同和风险防控责任四重机制来保障整体风控体系。

对于气候风险,其也进行了专项披露,内容与2021年度气候行动报告披露一致。

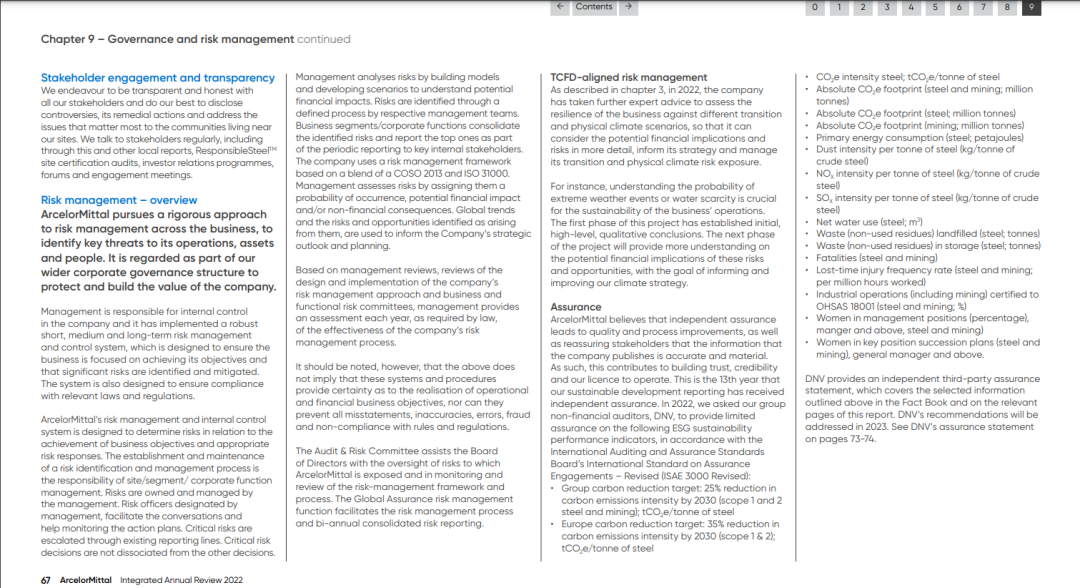

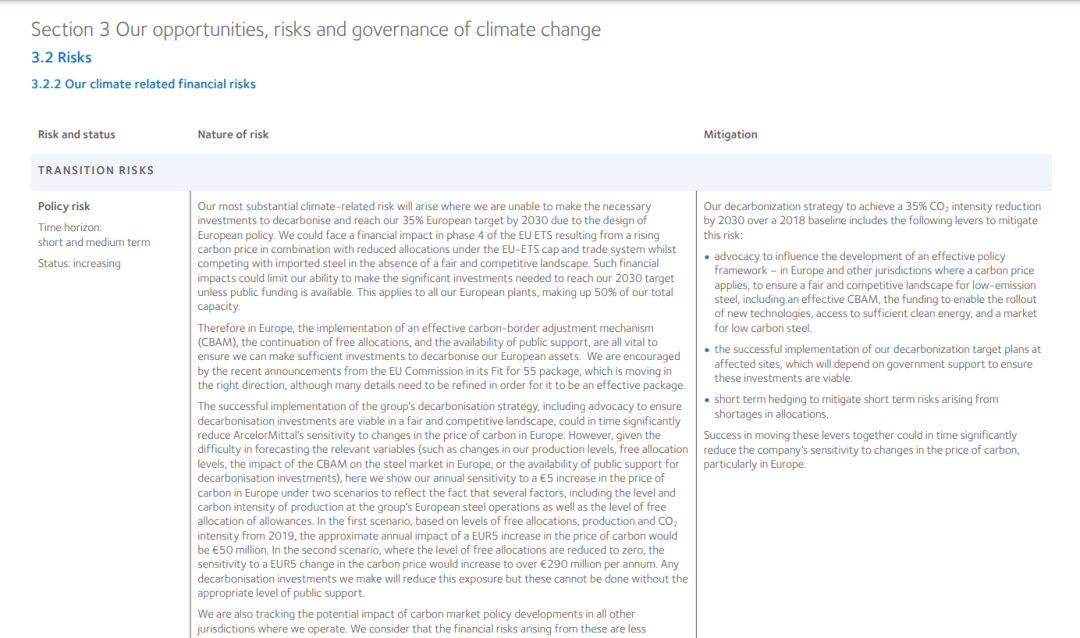

再以国外钢企为例。安赛乐米塔尔集团在其2022年报《ArcelorMittal Integrated Annual Review 2022》同样也披露了整体风险管理政策和针对不同议题,如安全、能源、环境、循环经济、价值链披露了不同的风险管理政策,可以满足ISSB的披露要求。

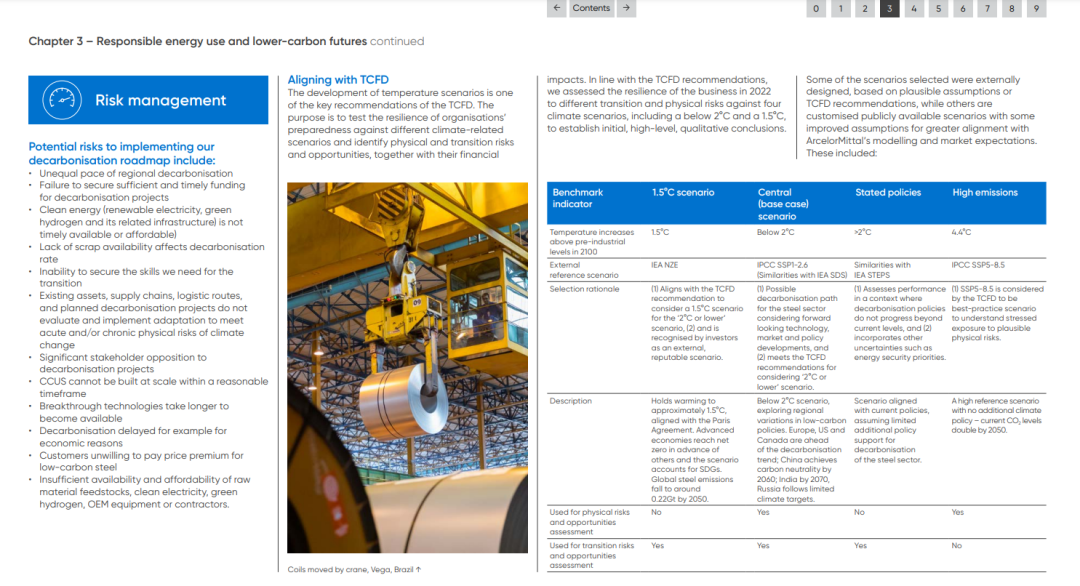

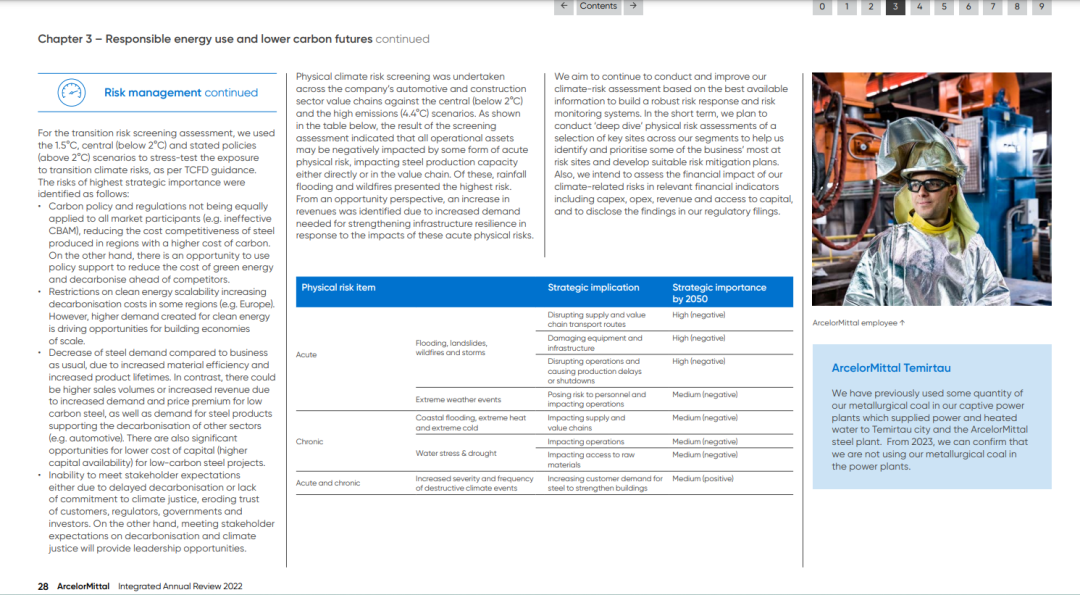

基于COSO 2013和ISO 31000,安赛乐米塔尔构建了自身的风险管理架构。管理层通过构建模型和开发情景来分析风险,了解潜在的财务影响。各管理团队通过规定的流程来识别风险。业务部门/公司职能部门则整合已识别的风险,并将最重要的风险定期报告给主要内部利益相关者。

特别是对于气候风险的管理,披露更为详细,包含了详细的情境分析。

从安赛乐米塔尔集团2021年度气候行动报告中,对于气候风险的管理也进行了专项披露。

战略和风险管理披露有重叠怎么办?

上海青悦表示,从披露内容上来看,ISSB对于战略(strategy)的披露要求和风险管理(Risk management)的披露要求在风险和机遇识别的内容披露会有些重叠,但侧重点又不相同。

“在战略章节,侧重于披露具体已识别的风险和机遇及相关的影响和措施;而在风险管理章节,则侧重于发现、识别、排序、应对相关风险和机遇的流程,可以考虑基于最新的COSO框架或者ISO 31000标准等风险管理体系结合企业实际进行。”上海青悦指出,特别是,在IFRS S2中26明确指出了重复披露的问题,对于如气候变化等专项可持续发展议题的风险管理若基于综合性的风险管理体系,则在披露时可以考虑提供综合性披露即可,不需要对于气候变化,污染控制等不同议题具有共性的内容进行重复披露,但其中如果有个性化的部分,应该在相应议题处披露清楚。

编辑:乔建华